Como Emitir Nota Fiscal Eletrônica -NFS-e

Nota Fiscal de Serviços Eletrônica– NFS-e

LUCRO PRESUMIDO

1. Acesso ao sistema da NFS-e

O acesso ao sistema da NFS-e poderá ser efetuado por certificação Digital:

Certificação Digital: é obrigatório o acesso ao sistema da NFS-e por meio de Certificação Digital para todos os prestadores de serviço emitentes de NFS-e, exceto optantes pelo Simples Nacional.

1.2. Certificação Digital

O acesso ao sistema da NFS-e deverá ser efetuado por meio de Certificado Digital para todas as Pessoas Jurídicas emitentes de NFS-e. Para tanto, entre no site www.prefeitura.sp.gov.br

clique em “Acesso ao Sistema”.

Acessando o sistema NFS-e via Certificado Digital.

Selecione o Certificado Digital e clique em “OK”.

O seu certificado digital será então identificado. Clique em “Acessar o Sistema”.

Observações:

Configurando o Perfil do Contribuinte: Opção “Desejo acessar o sistema utilizando sempre meu CERTIFICADO DIGITAL (opção recomendada)”

Ao optar por marcar a opção acima, na configuração de perfil, informamos que o usuário poderá acessar o sistema NFS-e somente via Certificado Digital. Em caso de perda ou falta de renovação do Certificado Digital, não haverá como acessar o sistema de outra maneira.

Acessando o sistema da NFS-e pela primeira vez – Configurações de Perfil

Por meio das Configurações do Perfil do Contribuinte, você poderá informar seus dados para contato, definir seu logotipo, informar seus dados na lista de prestadores disponível no Portal da NFS-e, autorizar o acesso de seu contador, além de configurar diversas opções.

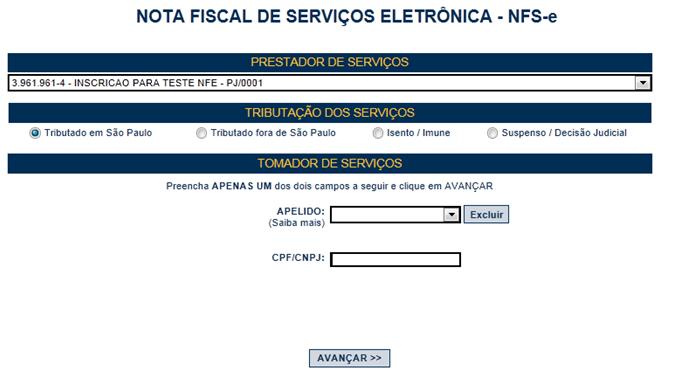

Tributado em São Paulo Nota Fiscal de Serviços Eletrônica– NFS-e :

Selecione esta opção para serviços onde o ISS deve ser recolhido ao Município de São Paulo. Nesta situação estão enquadrados:

Os serviços prestados onde o ISS deve ser recolhido ao Município de São Paulo pelo prestador;

Os serviços prestados onde o ISS deve ser recolhido ao Município de São Paulo pelo responsável tributário (tomador);

Os serviços prestados a tomadores de serviço localizados no exterior, mas que não configurem exportação de serviços, nos termos do Regulamento do ISS.

Tributado fora de São Paulo

Selecione esta opção para serviços onde o ISS deve ser recolhido fora do Município de São Paulo. Os serviços considerados tributados fora de São Paulo estão sujeitos à Fiscalização destes Municípios.

Atenção!

O sistema da NFS-e permite a seleção deste tipo de tributação somente nas hipóteses previstas em Legislação Municipal. Para mais informações, consulte a legislação tributária municipal. Uma NFS-e emitida nesta situação não aparecerá na guia de recolhimento da NFS-e.

Tributado

Neste campo estará apresentada a opção anteriormente selecionada no campo “Tributação dos Serviços”:

üTributado em São Paulo; Selecione esta opção para serviços onde o ISS deve ser recolhido ao Município de São Paulo. Nesta situação estão enquadrados:

Os serviços prestados onde o ISS deve ser recolhido ao Município de São Paulo pelo prestador;

Os serviços prestados onde o ISS deve ser recolhido ao Município de São Paulo pelo responsável tributário (tomador);

Os contribuintes enquadrados no Simples Nacional, tanto como Microempresa quanto como Empresa de Pequeno Porte, onde o ISS deve ser recolhido ao Município de São Paulo;

Os serviços prestados a tomadores de serviço localizados no exterior, mas que não configurem exportação de serviços, nos termos do Regulamento do ISS.

üTributado fora de São Paulo; Selecione esta opção para serviços onde o ISS deve ser recolhido fora do Município de São Paulo. Os serviços considerados tributados fora de São Paulo estão sujeitos à Fiscalização destes Municípios.

ü Isento / Imune; Selecione esta opção para operações isenta ou imunes do ISS, executadas ou não no município de São Paulo. Os serviços isentos ou imunes estão sujeitos à Fiscalização do Município de São Paulo.

ü Suspenso / Decisão Judicial. Selecione esta opção na hipótese de existir ação judicial com eficácia suspensiva da exigibilidade do crédito tributário relativo ao serviço prestado.

Informe no campo “Discriminação dos Serviços” o número do processo judicial que deferiu a suspensão do crédito tributário. Os serviços considerados como suspensos da exigibilidade do crédito tributário estão sujeitos à Fiscalização deste Município.

Observe atentamente se a opção foi selecionada corretamente.Caso deseje alterar a forma de tributação dos serviços, clique em “Voltar”.

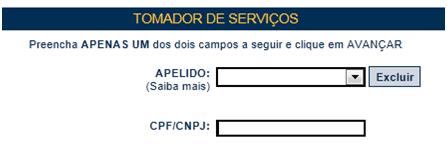

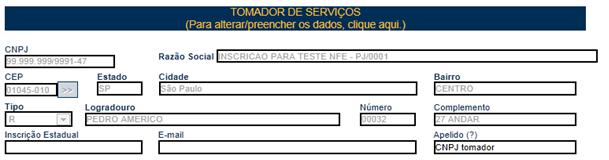

Digite o CPF ou CNPJ do tomador ou selecione seu apelido.

Campo “Tomador de Serviços”

Neste campo deverão ser informados os dados do tomador de serviços.

Nome / Razão Social: Digite o Nome ou a Razão Social do tomador de serviços. Utilize as letras maiúsculas e minúsculas conforme o caso.

CEP: Digite o CEP. (O Estado, a Cidade, o Bairro e o Logradouro serão automaticamente preenchidos, dependendo do CEP informado). Caso não saiba o CEP, clique em “Não sei o CEP.”.

Estado: Este campo é preenchido automaticamente de acordo com o CEP e não pode ser alterado

Cidade: Este campo é preenchido automaticamente de acordo com o CEP e não pode ser alterado

Bairro: Digite o bairro.

Tipo: Selecione o tipo do logradouro.

Logradouro: Digite o logradouro.

Número: Digite o número.

Complemento: Digite

Observações:

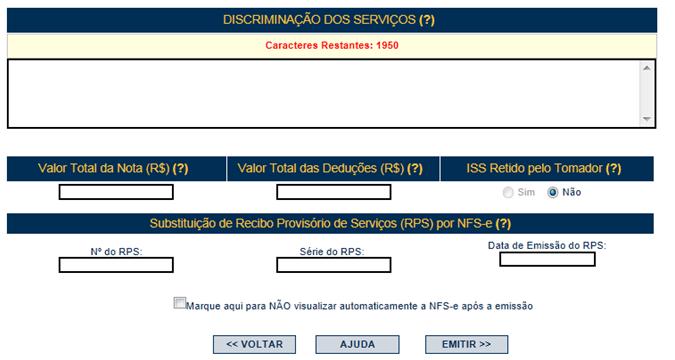

Retenções dos Tributos Federais

As retenções dos tributos federais poderão ser informadas no campo "Discriminação dos Serviços". Lembre-se que tais valores NÃO poderão ser declarados no campo “Deduções”.

Informações sobre data de vencimento ou pagamento ou ainda a condição de pagamento da NFS-e A data de vencimento ou pagamento ou ainda a condição de pagamento poderão ser informadas no campo "Discriminação dos Serviços".

Este campo também pode ser utilizado para informar a retenção de tributos federais ou para qualquer outra informação relevante.

Note que há um limite para o tamanho do texto a ser preenchido. Caso você ultrapasse este limite, o sistema mostrará uma mensagem de erro avisando que sua discriminação está muito extensa.

Neste caso, abrevie um pouco mais o texto e/ou diminua o número de linhas/parágrafos criados.

Finalizando a emissão da NFS-e

Caso deseje finalizar a emissão da NFS-e, clique em “Emitir>>”.

Cancelamento da NFS-e

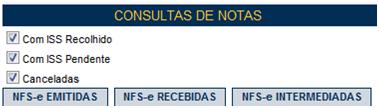

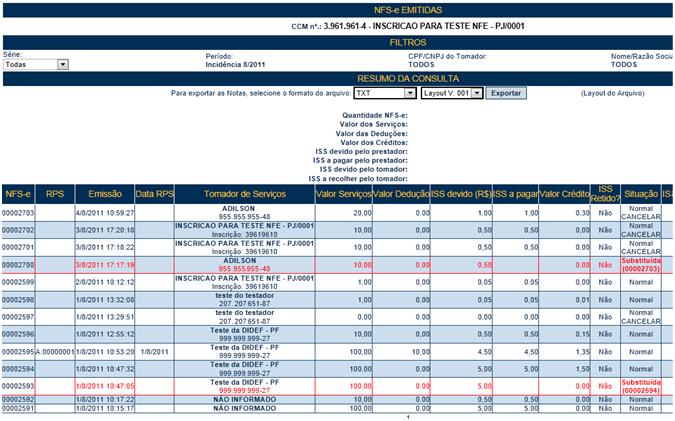

Para cancelar uma NFS-e emitida, acesse o menu “Consulta de NFS-e”, faça o seu filtro e clique no BOTÃO NFS-e EMITIDAS.

As NFS-e emitidas serão apresentadas. Selecione a NFS-e e clique em “Cancelar” na Coluna “Status”.

Clique para selecionar as NFS-e a serem canceladas.

Campo “Situação”

Normal: será necessário primeiramente cancelar a guia de pagamento, para depois cancelar a NFS-e (Caso a NFS-e tenha sido emitida com a opção “ISS Retido”, o próprio tomador deverá efetuar o cancelamento da guia);

Normal CANCELAR: para cancelar a NFS-e, basta clicar em “CANCELAR”;

Substituída: esta NFS-e foi cancelada por meio do procedimento de substituição.

Prazo máximo para cancelamento eletrônico de notas

O contribuinte terá um prazo de 180 dias contados a partir da data de emissão da nota fiscal para cancelar uma nota fiscal não paga. Após este prazo, o cancelamento eletrônico não será permitido e deverá ser feito por meio de processo administrativo, conforme descrito nas páginas seguintes.

Carta de Correção

É permitida a utilização de carta de correção, para regularização de erro ocorrido na emissão de NFS-e, desde que o erro não esteja relacionado com:

– As variáveis que determinam o valor do imposto tais como: base de cálculo, alíquota, valor das deduções, código de serviço, diferença de preço, quantidade e valor da prestação de serviços;

– A correção de dados cadastrais que implique qualquer alteração do prestador ou tomador de serviços;

– O número da nota e a data de emissão;

– A indicação de isenção ou imunidade relativa ao ISS;

– A indicação da existência de ação judicial relativa ao ISS;

– A indicação do local de incidência do ISS;

– A indicação da responsabilidade pelo recolhimento do ISS;

– O número e a data de emissão do Recibo Provisório de Serviços – RPS.

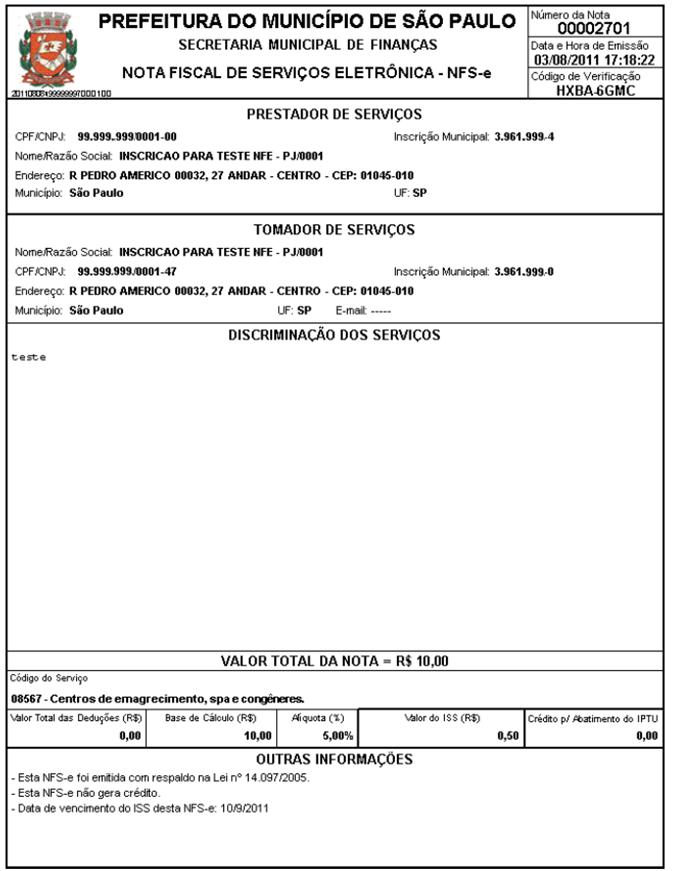

Conheça o modelo da Nota Fiscal de Serviços Eletrônica (NFS-e)

O modelo completo de uma NFS-e pode ser visualizado na figura abaixo.

Os dados constantes do modelo são meramente exemplificativos.